Allianz: Partner Bisnis Terpercaya

Allianz: Partner Bisnis Terpercaya

Allianz Perusahaan Raksasa dari Eropa

Allianz adalah sebuah

perusahaan asuransi kelas dunia yang telah berdiri sejak tahun 1890 di

Jerman. Dengan jaringan di lima benua, Allianz merupakan 3 terbesar

perusahaan asuransi kelas dunia dan telah mengelola dana sebesar 15

Trilliun dolar. Di bawah ini adalah fakta tentang Allianz:

Allianz adalah seponsor resmi formula 1.

Insurance Solutions from A Z

Allianz juga menyediakan solusi keuangan dari A hingga Z.

Hingga saat ini Allianz memiliki cabang di 70 negara dan tujupuluh juta nasabah

Corporate dan personal. Untuk mengukur reputasi Allianz mari kita lihat siapa saja yang menjadi client Allianz.:

Petronas Tower

Berdasarkan laporan resmi Fortune global 500 tahu 2009 di mana pada saat

itu dunia mengalami krisis moneter yang menyebabkan banyak perusahaan

mengalami banyak kerugian dan penurunan keuntungan. Allianz justru

menunjukkan peningkatan, dari ranking 22 menjadi 20. Hampir 50% dari

perusahaan yang ada dalam majalah fortune 500 companies telah

menggunakan asuransi Allianz.

Berdasarkan laporan resmi Fortune global 500 tahu 2009 di mana pada

saat itu dunia mengalami krisis moneter yang menyebabkan banyak

perusahaan mengalami banyak kerugian dan penurunan keuntungan. Allianz

justru menunjukkan peningkatan, dari ranking 22 menjadi 20. Hampir 50%

dari perusahaan yang ada dalam majalah fortune 500 companies telah

menggunakan asuransi Allianz.

Saya yakin anda telah mengenal logo-logo perusahaan di bawah ini.

Saya yakin anda telah mengenal logo-logo perusahaan di bawah ini.

Reputasi Allianz di Indonesia juga dapat dilihat melalui beberapa penghargaan di bawah ini.

Reputasi Allianz di Indonesia juga dapat dilihat melalui beberapa penghargaan di bawah ini.

Salah satu keuggulan Allianz adalah Allianz mencover 100 jenis

penyakit kritis dengan nilai proteksi terbesar dibanding dengan

perusahaan lainnya.

Allianz kembali mendapatkan predikat sangat bagus versi majalah

Infobank pada bulan Agustus 2013, penghargaan ini diberikan atas kinerja

keuangan yang terus berkembang baik dari tahun 2012 sampai 2013 ini.

selain menduduki peringkat international

2000 perusahaan terbesar dan satu-satunya perusahaan

asuransi jiwa

terbesar dunia versi majalah fortune, Allianz juga mengukir prestasi

sebagai perusahaan asuransi berpredikat sangat bagus atas kinerja

keuangan selama tahun 2012.

Allianz berkomitmen untuk melindungi keluarga Indonesia dari beban biaya penyakit kritis

Penyakit Jantung

Sakit Stroke

Belakangan ini, serangan jantung pada masyarakat yang berusia muda kerap

kali terjadi. Itu terjadi bukan hanya di

Indonesia,

tetapi juga di belahan dunia lainnya. Serangan jantung adalah salah

satu contoh penyakit kritis, di mana sebanyak 61 persen dari kematian di

Indonesia disebabkan oleh penyakit kritis.

Dan di Tanah Air, usia

rata-rata

nasabah yang melakukan klaim asuransi terkait penyakit kritis adalah 43

tahun. Penyebabnya bisa jadi pola hidup yang tidak sehat. Selain

melakukan perbaikan terhadap pola hidup, masyarakat juga memerlukan hal

lainnya, yakni sebuah proteksi. Hal itu bisa didapatkan dari

asuransi jiwa.

Serangan jantung, atau penyakit kritis lainnya, seperti kanker,

membutuhkan biaya pengobatan yang tidak sedikit. Dana yang digelontorkan

masyarakat untuk penyakit kanker bisa puluhan hingga ratusan

juta. Karena penyakit kritis seperti itu penanganannya tidak bisa sekali saja, tetapi kontinu.

Lantas, apakah ada produk asuransi yang mau memberikan perlindungan kepada mereka yang berpenyakit seperti itu? Ada, yaitu

Allianz Smartlink CI 100. Produk ini adalah tambahan (

rider) dari produk asuransi Smartlink Flexi

Account Plus.

Penyakit kritis adalah momok yang menakutkan bagi setiap orang,” terang

Joachim Wessling, Direktur Utama Allianz

Life

Indonesia, di Jakarta, Rabu (3/7/2013). Dia menerangkan, kebanyakan

masyarakat di kota besar sulit untuk melakukan gaya hidup sehat, seperti

berolahraga, karena kesibukan pekerjaan. Alhasil, kemungkinan mereka

terkena penyakit kritis pun lebih besar.

Penyakit kritis, menurut dia, membutuhkan biaya yang tidak sedikit

dalam pengobatan. Bahkan, pekerjaan pun bisa hilang karena penyakit

tersebut. “Karena tidak bisa secara fisik mengerjakan pekerjaannya,”

imbuh dia. Di sini, penting bagi masyarakat untuk memiliki asuransi

untuk membantu mereka dalam membiayai pengobatan suatu penyakit.

Allianz sendiri telah melakukan survei terhadap 1.944 orang responden

di 11 kota besar di Indonesia, seperti di Jakarta, Manado, dan Bali.

Hasilnya, 95 persen responden menyatakan bahwa mereka sadar akan risiko

penyakit kritis dan tingginya biaya pengobatan yang dikeluarkan.

Todd Swihart, Direktur Allianz Life Indonesia, mengatakan, jumlah

klaim yang dibayarkan terkait penyakit kritis di Allianz bisa mencapai

500-600 klaim per tahun. Tahun 2012 saja, klaim yang telah dibayarkan

terkait penyakit itu mencapai 496. Kembali menurut data perusahaan,

lima

penyakit kritis yang paling banyak diklaim dalam dua tahun terakhir

adalah kanker, stroke, penyakit jantung, gagal ginjal, dan tumor otak

jinak.

Melihat hal itu, Allianz pun bergerak cepat dengan menelurkan Allianz Smartlink CI 100.

Ginawati Djuandi,

Chief Agency Officer Allianz

Life Indonesia, yang juga hadir dalam kesempatan yang sama, menuturkan,

misi perusahaan mengeluarkan produk ini bukan hanya untuk menjual

produk semata, tetapi juga melihat betapa pentingnya masyarakat

mempunyai proteksi terhadap penyakit kritis. “Misi kami untuk membantu

masyarakat kelas menengah memiliki proteksi ini,” tegas dia.

Lantas, apa saja yang ditawarkan oleh produk ini? Todd menuturkan,

perlindungan terhadap tertanggung dimulai dari kondisi awal sampai

dengan kondisi akhir. Bahkan, untuk beberapa penyakit kritis, nasabah

diberikan perlindungan hingga kondisi terparah. “Tidak ada produk

penyakit kritis lain di Indonesia yang mau menangani dari awal,

menengah, hingga akhir,” ungkap Todd.

Gebrakan lainnya adalah tertanggung mendapatkan perlindungan sampai

usia 100 tahun dengan usia masuk hingga 70 tahun. Nasabah pun berhak

mengajukan klaim lebih dari satu kali. Bisa juga mendapatkan tambahan

uang pertangggungan jika tertanggung harus menjalani angioplasty dan

jika terdiagnosa komplikasi diabetes.

“Kami berharap Allianz Smartlink CI 100 dapat diterima dengan baik

oleh masyarakat sebagai komitmen kami dalam memberikan dan menghasilkan

sesuatu bagi para nasabah kami,” tandas Joachim.

Allianz Smartlink CI100

Allianz Smartlink CI100

adalah perlindungan dari 100 macam kondisi penyakit kritis apapun

kondisinya, mulai dari awal hingga kondisi lanjut. Nikmati hidup 100%

dengan perlindungan CI100 yang merupakan pertanggungan tambahan produk

Allianz

Smartlink yang berlaku hingga usia 100 tahun.

Fitur Produk

5-70 tahun (ulang tahun berikutnya)

sampai dengan Usia Tertanggung Mencapai 100 tahun (ulang tahun berikutnya)

Rupiah (IDR) dan hanya berlaku terhadap Polis Dasar Rupiah

- Cara & Masa Pembayaran Premi

Mengikuti Polis Dasar

- Biaya Asuransi tambahan Rider CI100

- Dihitung berdasarkan Usia, Jenis Kelamin, perokok/bukan perokok

- Premi meningkat sesuai Usia

- Biaya Asuransi dipotong dari unit Premi secara bulanan sampai dengan masa pertanggungan berakhir

90 hari setelah tanggal dimulainya pertanggungan manfaat tambahan Rider CI100

7 hari untuk semua kondisi penyakit

Full Underwriting

Anda berhak mengajukan klaim lebih dari satu kali, sesuai dengan ketentuan yang berlaku di dalam buku Polis

Minimum Rp 8.000.000 Maksimal sama dengan Uang Pertanggungan Produk dasar

tapi tidak boleh melebihi dari Rp 2.000.000.000

Manfaat Produk

*Syarat dan ketentuan yang lengkap terdapat di dalam polis Anda atau tanyakan kepada

Agen Anda.

Di saat perusahaan asuransi lain masih bingung apakah harus membayar

nasabahnya yang menjadi korban kecelakaan pesawat Sukhoi Superjet 1100

atau tidak (karena celaka pada saat melakukan uji coba penerbangan dan

bukan pada saat penerbangan reguler),

Allianz tidak menunggu lama untuk merealisasikan pembayaran klaim kepada korban pesawat tersebut

Total 7,7 Miliar dibayarkan Allianz kepada para nasabahnya yang kebetulan ikut penerbangan uji coba pesawat Sukhoi tsb.

TAPRO FAMILY produk terbaik untuk keluarga anda dari asuransi jiwa allianz

Perlindungan untuk seluruh keluarga, Ayah, Ibu & Anak-anaknya

Allianz memberikan perlindungan finansial untuk keluarga Indonesia

dengan menawarkan tabungan keluarga, dimana dengan miliki tabungan Tapro

family ini maka keluarga tersebut akan mendapatkan perlindungan

finansial bila salah satu dari anggota keluarga tersebut terkena

musibah.

Manfaat perlindungan yang didapatkan adalah :

1.

Asuransi dasar

Manfaat perlindungan akan diberikan jika nasabah meninggal dunia apapun penyebabnya, masa perlindungan ini adalah seumur hidup.

2.

Kecelakaan (

Accident death & Disability / ADDB )

Manfaat perlindungan ini akan dibayarkan bila salah satu dari anggota keluarga tersebut

meninggal atau cacat karena kecelakaan sebelum mencapai usia 65 tahun.

3.

Cacat Tetap Total ( Total

Permanent Disability / TPD )

Manfaat perlindungan akan dibayarkan bila salah satu dari anggota keluarga tersebut mendeitra

cacat tetap total karena sakit atau kecelakaan sebelum mencapai usia 65 tahun.

4.

49 penyakit kritis + 100 kondisi penyakit kritis (

CI 100)

Manfaat perlindungan akan dibayarkan sesuai ketentuan pada Polis bila

salah satu dari anggota keluarga tersebut pertama kali terdiagnosa /

menderita salah satu dari 49 penyakit kritis atau 100 Kondisi Penyakit

Kritis (

Critical Illness) sampai dengan Tertanggung mencapai usia 100 tahun.

Keuntungan di Tapro Family ini adalah memberikan pembebasan pembayaran

premi jika salah satu dari orang tua, Ayah atau Ibu terkena musibah penyakit kritis atau cacat tetap total atau meninggal dunia.

Jika hal tersebut dialami oleh keluarga tersebut maka

asuransi jiwa

Allianz yang akan menanggung premi yang seharusnya dibayarkan oleh

Ayah/Ibu sebagai si pencari nafkah untuk kelangsungan hidup keluarga

tersebut sampai dengan umur Ayah/Ibu mencapai usia 65 tahun. dan Allianz

mengeluarkan sejumlah uang pertanggungan yang besarnya sesuai dengan

polis asuransi mereka.

Saya akan memberikan contoh ilustrasi agar bapak/ibu paham akan pentinganya Tapro family ini, silakan lihat dibawah ini.

Jual rumah dan mobil untuk biaya berobat anak karena penyakit kritis

Aset dan uang anda bukanlah milik dokter, mari berasuransi. biarkan perusahaan asuransi yang membayarnya

Rumah satu-satunya telah dijual Akhdiat Suryawan (48 tahun) untuk

membiayai pengobatan anaknya, Faizal Darmawan (14 tahun), yang menderita

tumor otak yang merupakan

penyakit kritis.

Penghasilan Akhdiat sebagai guru olah raga di SD Negeri 02 Pondok Kopi,

Jakarta Timur, tetap tak cukup membiayai pengobatan anaknya yang begitu

besar.

Inilah ironi yang dihadapi Akhdiat. Sebagai guru, dia memiliki penghasilan yang memadai, hampir Rp 8

juta per bulan. Namun, dia tetap tak berdaya saat

dihadapkan pada biaya pengobatan anaknya yang sangat besar. Biaya yang

harus disediakan untuk biaya berobat mencapai Rp 120 juta.

Sebagai pegawai negeri sipil, Akhdiat memang memperoleh

Asuransi Kesehatan (Askes) dan Jaminan Pelayanan Kesehatan (JPK). Namun, besaran biaya

pengobatan yang ditanggung kedua jenis jaminan kesehatan itu pun

ada batasnya.

Dari total biaya pengobatan untuk Faizal lebih dari Rp 120 juta, hanya

sekitar Rp 70 juta yang ditanggung dua jaminan kesehatan itu. Sisanya

ditanggung sendiri

Ayah

lima anak itu

pernah mencoba mencari keringanan biaya pengobatan melalui Kartu Jakarta

Sehat (KJS), tetapi ditolak saat mengurus KJS di tingkat

kecamatan, karena penghasilannya sebagai guru dianggap cukup memadai.

Sekarang, Akhdiat harus segera menyiapkan dana lagi tak kurang dari Rp

120 juta untuk terapi lanjutan bagi anaknya. Namun, dia mengaku sudah

tak punya

dana lagi karena tabungannya terkuras untuk biaya operasi dan terapi Faizal pada Agustus lalu.

“Simpanan kami tinggal Rp 20 juta dan itu pun masih menunggu pelunasan

dari orang yang membeli rumah kami. Kami sih berharap, orang itu bisa

segera

melunasinya supaya kami bisa segera membeli obat bagi anak kami,” kata Akhdiat, Rabu, 30 Oktober 2013.

Akhdiat mengatakan, rumah satu-satunya itu dijual dengan harga Rp 50

juta. Rumah itu berada di kawasan Pondok Gede, Bekasi. Semestinya, kata

Akhdiat,

rumah itu bisa laku Rp 100 juta. Namun, karena dia tak ingin pengobatan

untuk anaknya terputus, Pak Guru dan istrinya, Ida Dartimah (40 tahun),

memutuskan

menjual rumahnya dengan harga murah asal cepat laku.

“Itu pun baru dibayar separuh oleh pembelinya, karena kami butuh dana besar segera,” ujarnya.

Kabar mengagetkan tentang anaknya itu kira-kira diterima Akhdiat pada

Maret tahun lalu. Saat itu Akhdiat memperoleh hasil diagnosis dari

dokter bahwa anaknya,

Faizal, menderita tumor otak jenis

astrocytoma. Tumor itu tumbuh akibat munculnya gumpalan darah di bagian kepala.

JUAL RUMAH

Praktis, sejak kuota JPK untuk Faizal habis, pembelian obat sebesar

Rp 50 juta lagi harus ditanggung Akhdiat. Sebagian bisa ditutupi dari

hasil penjualan rumah.

Namun, pembeli rumah baru membayar Rp 30 juta, sehingga Akhdiat harus

mencari tambahan Rp 20 juta lagi dengan mengutang kepada kerabat dan

beberapa

orang tua murid.

Pengobatan Faizal belum berhenti di situ. Menurut ibunya, Ida Dartimah,

Faizal harus menjalani terapi lanjutan pada 6 November. Karena kuota JPK

untuk Faizal

sudah habis, kata Ida, dokter di Rumah Sakit Dharmais telah mengingatkan

agar segera disiapkan dana pengobatan sebesar Rp 130 juta.

Ida mengatakan, entah bagaimana caranya, dia akan sekuat tenaga memenuhi

semua biaya pengobatan lanjutan untuk anak ketiganya itu. Kemungkinan

besar

dia akan

menjual mobilnya yang diperkirakan laku dijual Rp 50 juta, ditambah pelunasan dari penjualan rumah sebesar Rp 20 juta.

“Tetapi, jual

mobil

juga butuh waktu. Mudah-mudahan bisa segera laku. Untuk menutupi

kekurangan Rp 60 juta lagi, nanti akan kami pikir lagi,” ujarnya.

Akhdiat mengatakan, sejak satu-satunya rumah miliknya dijual, dia tak

lagi memiliki rumah. Namun, beruntung pengelola SD Negeri 02 Pondok Kopi

memberikan

kesempatan bagi keluarganya menempati rumah dinas guru.

Hanya yang dikhawatirkan Akhdiat, sejak menjalani operasi, mata kiri

Faizal mengalami kebutaan. Penglihatan mata kanan Faizal juga berangsur

turun, sehingga

saat ini penglihatannya kabur.

“Kami sudah diberi tahu dokter bakal ada efek setelah operasi, salah

satunya lumpuh. Rupanya sekarang efeknya baru muncul, penglihatan Faizal

jadi

berkurang,” katanya.

Sejak kesehatannya menurun, Faizal sepenuhnya terbaring di rumah. Dia

tak mampu berjalan jauh karena mudah pusing dan penglihatannya berangsur

menurun. Akibatnya, dia tak melanjutkan sekolah.

“Penginnya sih sekolah, tetapi seperti ini mana bisa,” ujar Faizal yang pernah masuk dalam tim sepak bola U-12.

(Sumber: KOMPAS, Kamis, 31 Oktober 2013)

Anda sangat nekat, hidup tanpa memiliki asuransi jiwa. sudah siapkah

jika dokter meminta Rp 500jt – 1M hari ini untuk biaya pengobatan akibat

penyakit yang bapak/ibu derita ??? atau mungkin pertanyaan ini, apa

yang bapak/ibu berikan kepada keluarga jika anda si pencari nafkah harus

pindah dunia ???

Saat ini memiliki asuransi jiwa masih belum dianggap

perlu oleh sebagaian besar masyarakat Indonesia. Kami menemukan minimal

tiga alasan mendasar orang enggan membeli asuransi jiwa.

Saat ini memiliki asuransi jiwa masih belum dianggap

perlu oleh sebagaian besar masyarakat Indonesia. Kami menemukan minimal

tiga alasan mendasar orang enggan membeli asuransi jiwa.

Pertama, asuransi belum dilihat sebagai kebutuhan hidup yang mendesak.

Fokus perhatian saat ini adalah untuk mencukupi kebutuhan dasarnya

karena rata-rata tingkat pendapatan masyarakat yang masih relatif

rendah. Keadaan ini sesuai dengan teori Abraham Maslow yang menempatkan security needs (termasuk di dalamnya asuransi jiwa)

pada tingkatan kedua setelah kebutuhan dasar. Memang agak sulit

mengharapkan orang membeli asuransi jika untuk makan-minum dan kebutuhan

sehari-hari saja masih belum dapat tercukupi.

Kedua, keadaan ekstrem lainnya yaitu asuransi sudah dipandang tidak

diperlukan lagi. Pasalnya, kelompok orang ini sudah memiliki uang dan

aset produktif banyak sekali. Jumlah harta yang berlimpah dan aset-aset

produktif yang menghasilkan uang itu dipandang telah menjadi proteksi.

Jadi asuransi tidak diperlukan lagi untuk menutupi risiko yang mungkin

timbul.

Ketiga, manfaat asuransi belum dipahami. Termasuk dalam kelompok ketiga

ini orang-orang yang mengatakan membeli asuransi itu berarti meramalkan

kematiannya atau mereka yang mengatakan “Hidup dan mati itu di tangan

Tuhan. Mengapa harus dipikirkan?” Kenyataannya, asuransi tidak

mempersoalkan kematian itu. Masalah yang dicermati atau diantisipasi

adalah persoalan setelah kematian tersebut dan dampaknya bagi

orang-orang hidup yang terkait dengannya seperti pasangan hidup, anak,

dan keluarga.

- Antisipasi dan Proteksi Risiko

Asuransi jiwa adalah alat perlindungan dan penyelamatan dari

berbagai kemungkinan risiko dalam kehidupan yang memang penuh risiko.

Sebagian risiko itu bahkan bersifat pasti, dalam arti akan terjadi juga

meski manusia berusaha menghindari atau menundanya dengan segala

cara. Kematian, sakit, penuaan, dan pensiun, adalah contoh dari risiko

yang pasti terjadi. Di samping itu, masih banyak risiko lain yang belum

tentu terjadi namun bisa terjadi sewaktu-waktu terhadap diri atau

keluarga kita, seperti kehilangan barang berharga.

Penyebabnya bisa bermacam-macam, misalnya perampokan, pencurian,

kebakaran, dan kecelakaan. Semua kejadian itu akan memberikan dampak

atau konsekuensi bagi kita atau keluarga kita, suka atau tidak, siap

atau tidak, mau atau tidak. Salah satu konsekuensi dari risiko itu

adalah timbulnya masalah keuangan keluarga.

Kita tentu sadar betul bahwa hidup itu memang mengandung risiko. Tak

ada kehidupan yang bebas risiko, baik risiko alamiah atau pasti

(meninggal, tua, sakit, pensiun, dsb) maupun risiko tidak pasti

(kecelakaan, kehilangan benda berharga, kecurian, dsb). Langkah

berikutnya yang lebih penting lagi adalah mengantisipasi berbagai jenis

risiko itu agar kita atau keluarga kita relatif siap secara keuangan

bila musibah terjadi. Asuransi tidak bisa mengobati rasa sedih

kehilangan orang yang sangat kita cintai. Kendati begitu, asuransi jiwa

dapat menolong kita sekurang-kurangnya dari aspek finansial, untuk

menghadapi dampak dari musibah.

Ambil contoh asuransi jiwa (life insurance). Namanya mungkin memberi

persepsi keliru, yaitu melindungi jiwa seseorang. Tentu saja hanya Tuhan

yang bisa melindungi jiwa seseorang. Jenis asuransi yang paling tua ini

memberikan perlindungan terhadap pihak yang ditinggalkan (keluarga,

ahli waris) bila seseorang meninggal dunia, baik secara tiba-tiba maupun

karena usia. Perlindungan yang diberikan adalah dari sisi finansial.

Namun, perlindungan finansial juga dapat memberikan dampak positif dari

sisi psikologis dan sosial-emosional lainnya. Asuransi jiwa dapat

memberikan rasa aman, dalam arti pihak yang ditinggalkan tidak harus

merasa kehilangan semuanya. Sekurang-kurangnya mereka tidak sampai

merasa kehilangan seluruh dukungan finansial dari orang yang meninggal

dunia.

- Mengenal Produk Asuransi Jiwa Dasar

Proteksi yang biasa dilakukan adalah dengan memindahkan risiko yang

mungkin terjadi ke pihak ketiga, dalam hal ini adalah perusahaan

asuransi (konsep asuransi konvesional) melalui produk asuransi jiwa.

Jenis asuransi ini memberikan perlindungan terhadap pihak yang

ditinggalkan (keluarga, ahli waris) bila seseorang meninggal dunia, baik

secara tiba-tiba maupun yang telah diperkirakan. Perlindungan ini

bersifat finansial. Namun, perlindungan finansial ini dapat memberikan

dampak psikologis dan sosial-emosional lainnya. Sekurang-kurangnya

mereka tidak sampai merasa kehilangan seluruh dukungan finansial dari

orang yang meninggal dunia.

Secara singkat ini terbagi dua, yaitu

- asuransi sementara (temporary insurance) dan asuransi permanen (permanent insurance).

Asuransi Sementara Dikenal dengan istilah term life atau asuransi

berjangka. Asuransi ini paling tepat untuk perlindungan waktu sementara,

dengan jangka waktu terbatas, biasanya antara 1-20 tahun. Jadi Anda

dapat menentukan waktu yang dibutuhkan untuk perlindungan selama kurun

waktu yang terbatas itu.

Produk ini paling murah dibanding dengan jenis produk lainnya, dan

biasanya ditawarkan kepada mereka yang berusia di bawah 40 tahun.

Asuransi ini tidak memiliki nilai tunai. Artinya, jika Anda meningal

dunia pada tenggang waktu yang ditentukan, maka keluarga Anda akan

menerima uang pertanggungan secara utuh. Namun, jika sampai habis masa

berlakunya Anda belum meninggal dunia, maka premi yang telah Anda

bayarkan tidak akan Anda terima kembali sepeser pun. Jadi, bila Anda

tidak meningal dunia pada masa pertangungan yang dibatasi waktunya, maka

uang Anda” hilang”.

Terdapat tiga kotegori, yaitu:

Renewable term asuransi ini diperbarui setiap tahunnya dengan uang pertanggungan yang sama, nilai preminya meningkat setiap tahunnya

Level term asuransi ini biasanya berjangka waktu

antara 2-20 tahun sesuai dengan pilihan Anda dengan uang pertanggungan

yang sama, nilai preminya tetap setiap tahunnya.

Decreasing term asuransi ini berpola sama dengan

level term yang membedakannya adalah uang premi yang sama, uang

pertanggungannya menurun dari tahun ke tahun.

2. Asuransi Permanen

Daripada membeli asuransi berjangka pendek, 20 tahun tetap pendek

bila dibandingkan dengan ekspektasi hidup Anda. akan sangat ekonomis

bila Anda membeli proteksi atau polis asuransi yang bertahan selama Anda

hidup.

Masyarakat yang membeli asuransi permanen adalah mereka yang percaya

bahwa proteksi tetap akan dibutuhkan sampai kapan pun. Sebagai contoh,

bila alasan satu-satunya Anda membeli asuransi untuk memproteksi dana

pendidikan anak Anda yang saat ini berusia 12 tahun, maka term insurance

dengan jangka waktu 10 tahun sudah memadai. Karena begitu 10 tahun

berlalu, anak Anda sudah selesai sekolah dan asuransi tersebut tidak

dibutuhkan lagi.

Akan tetapi bagaimana bila Anda ingin memberikan proteksi secara

finansial kepada kepada keluarga agar terhindar dari malapetaka

keuangan? Maka asuransi berjangka tidaklah memadai, karena masa

berlakunya bisa habis, sedangkan Anda masih hidup.

Asuransi ini dirancang untuk melindungi (keluarga) Anda selama-lamanya

sampai Anda meninggal dunia, berapa pun usia Anda nantinya. Asuransi ini

memiliki nilai tunai yang biasanya bahkan dapat Anda pinjam dengan suku

bunga sedikit lebih besar dari nilai yang berlaku saat pembelian. Jika

Anda memutuskan kontrak, pada waktu tertentu Anda akan mendapatkan nilai

tunai yang tersedia (biasanya di atas 2 tahun). Kegunaan asuransi ini

dapat dipakai sebagai perlindungan seumur hidup sehingga uang yang Anda

belikan asuransi ini tetap mempunyai nilai yang dapat dipergunakan

sebagai warisan.

Dengan kata lain, uang atau premi yang Anda bayarkan tidak akan “hilang”

seperti dalam term insurance. Karena “keunggulan” ini, maka umumnya

premi yang harus Anda bayarkan jumlahnya akan lebih besar ketimbang

premi term insurance. Nilai tunai yang tersedia sangat bergantung pada

kinerja perusahaan asuransi, biaya-biaya perusahaan tersebut dan tingkat

mortalitasnya.

Ada tiga kategori asuransi permanen, yaitu:

Whole Life asuransi ini memiliki premi yang tetap

dari tahun ke tahun dan memiliki nilai tunai sesuai dengan kinerja

perusahaan asuransi tsb (biaya, mortalitas).

Universal Life asuransi ini memiliki fleksibilitas

untuk merubah pembayaran premi dan uang pertanggungannya. Juga memiliki

nilai tunai yang dijamin ditambah dengan nilai tunai tambahan hasil dari

pengembangan dana Anda (manfaat kematian juga meningkat).

Variabel Life pada asuransi ini Anda dapat memilih

sendiri instrumen investasi (pasar uang, saham, obligasi ) penempatan

dana Anda dan tentunya Anda harus dapat menerima risiko-risiko yang

timbul jika terjadi penurunan kinerja pada instrumen tersebut. Di

Indonesia dikenal dengan istilah unit link.

Nah, jadi tujuan utama dari ber asuransi jiwa adalah

menjaga kelangsungan kehidupan keluarga yang ditinggalkan.

Produk-produk asuransi jiwa dasar bisa menjadi alternatif dalam

mengembangkan perencanaan asuransi agar terhindar dari risiko kehidupan

yang mengakibatkan malapetaka financial bagi keluarga.

Semoga ringkasan singkat ini dapat anda mengerti dan membantu kita melihat pentingnya berasuransi dan produk-produk asuransi jiwa

yang ditawarkan Allianz. Segera miliki polis asuransi jiwa pertama dan

untuk kesekian kalinya agar dapat bermanfaat di kemudian hari.

Ilustrasi Tapro (Tabungan & Proteksi)

TAPRO PROGRAM dengan total manfaat 350 jt x 4 = 1,4 Milyard +investasi

Premi : Rp. 500,000/bulan selama 10 tahun, Pria, umur 25 tahun

===============================

Meninggal ----------------Rp. 350 jt Jika Tertanggung Meninggal Dunia < 100thn

Sakit Kritis (CI +)-------- Rp. 350 jt Jika Tertanggung Ter-diagnosa 1 dari 49 Penyakit Kritis ( CI+ ) < 70thn

Accident (ADDB)---------Rp. 350 jt. Jika Tertanggung Kecelakaan yang menyebabkan kematian atau cacat (ADDB) < 65thn

Cacat (TPD)--------------Rp. 350 jt Jika Tertanggung Cacat Tetap Total (TPD) < 65thn

Pembebasan pembayaran Premi jika tertanggung Ter-diagnosa 1 dari 49

Penyakit Kritis < Usia 70thn atau mengalami cacat tetap total.

Dana Pensiun Usia 55 -----Rp 1 Milyard

Dana Pensiun Usia 60 -----Rp 2 Milyard

Contoh Kasus Tapro

* Tertanggung Ter-diagnosa 1 dari 49 Penyakit Kritis < Usia 70thn.

maka UP(Uang Pertanggungan) yang cair adalah Rp. 350jt + Bebas Premi

(tidak usah bayar asuransi lagi, bahkan ditabungi oleh Allianz s/d Usia

65thn)

* Tertanggung Kecelakaan lalu cacat < 65thn, maka UP(Uang

Pertanggungan) yang akan cair adalah Rp. 700jt (UP yang cair dari ADDB +

TPD)

* Tertanggung Cacat tetap total karena sakit/kecelakaan <

65thn, maka UP(Uang Pertanggungan) yang akan keluar adalah Rp.700jt

* Tertanggung Meninggal karena sakit < 100thn, maka UP(Uang Pertanggungan) yang akan cair adalah Rp. 700jt + Dana Investasi

* Tertanggung Meninggal karena kecelakaan, maka UP(Uang Pertanggungan) yang akan keluar adalah Rp. 700jt + Dana Investasi

(UP yang cair dari ADDB + Meninggal)

* Tertanggung Meninggal karena cacat, maka UP(Uang Pertanggungan) yang akan keluar adalah Rp. 700jt + Dana Investasi

* Jika tertanggung mengalami sakit kritis, kecelakaan, cacat kemudian

meninggal maka UP yang cair adalah Rp. 1,4 Milyard + Dana Investasi

Tunggu apa lagi, segera buka polis anda, hubungi kami segera. Kami tunggu..

Perbedaan dan Persamaan antara CI+ dan CI100

Produk Tapro Allianz memiliki tiga rider

penyakit kritis, yaitu CI, CI+, dan CI100. Yang terakhir baru

diluncurkan pada bulan Juli 2013, dan saat ini hanya tersedia di produk

unit link Smartlink Flexi Account Plus (Tapro nonsyariah). Penambahan di

produk Allisya Protection Plus sedang dalam proses pengajuan

persetujuan dari Dewan Syariah Nasional MUI.

Perbedaan antara CI dan CI+ pernah diulas di artikel sebelumnya (buka link di bawah).

Kali ini saya akan membahas perbedaan CI+ dengan CI100 dan persamaan

keduanya, rincian manfaat CI100, serta keunggulan CI100 dibanding

kompetitor.

Perbedaan CI+ dan CI100

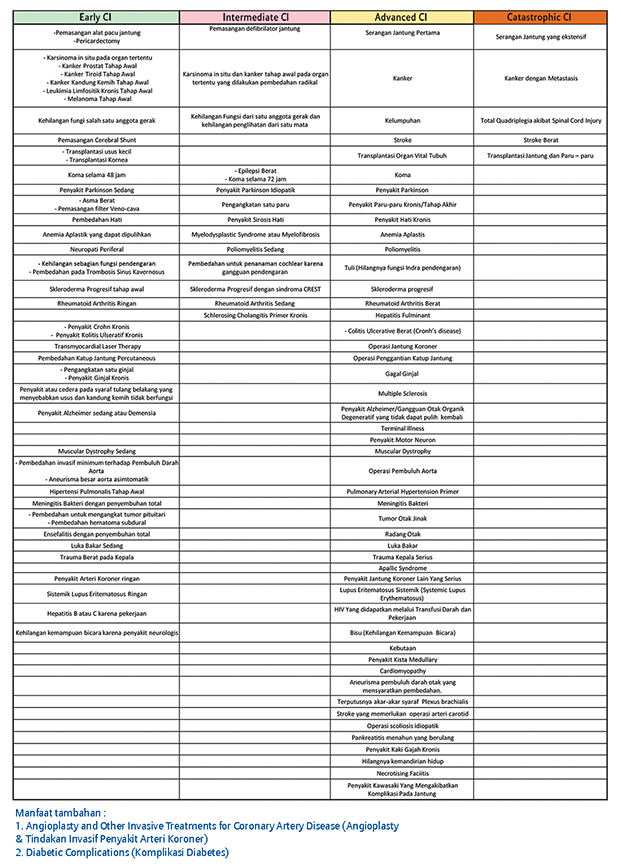

- CI+ menanggung 49 penyakit kritis, CI100 menanggung 100 kondisi

penyakit kritis. Disebut “kondisi”, karena jumlah penyakitnya tetap sama

dengan CI+, hanya dirinci lagi sesuai tahapannya.

- CI+ masa perlindungannya sampai usia 70 tahun, CI100 sampai usia 100 tahun.

- CI+ menanggung penyakit kritis tahap lanjut (advanced), CI100 menanggung penyakit kritis mulai tahap awal (early stage).

- CI+ tidak ada syarat survival period (masa bertahan hidup sejak terdiagnosa penyakit kritis), CI100 ada survival period selama 7 hari.

- CI+ usia masuknya mulai usia 1 sd 64 tahun, CI100 mulai usia 5 sd 70 tahun.

- CI+ biaya asuransi atau iuran tabarru-nya lebih murah daripada biaya asuransi CI100.

Persamaan CI+ dan CI100

- Masa tunggu 90 hari dari tanggal polis disetujui, atau dari tanggal pemulihan polis (jika sempat lapse).

- Maksimum UP 2 miliar, kecuali disetujui lebih oleh Allianz.

- Klaim CI+ maupun CI100 tidak mengurangi UP jiwa dasar.

- UP CI+ dan CI100 tidak dapat melebihi UP jiwa dasar.

- Dalam satu polis Tapro, hanya dapat ditambahkan satu rider penyakit kritis.

- 49 penyakit kritis yang ada di CI+, seluruhnya ada di CI100. Jadi, CI100 sudah mencakup CI+.

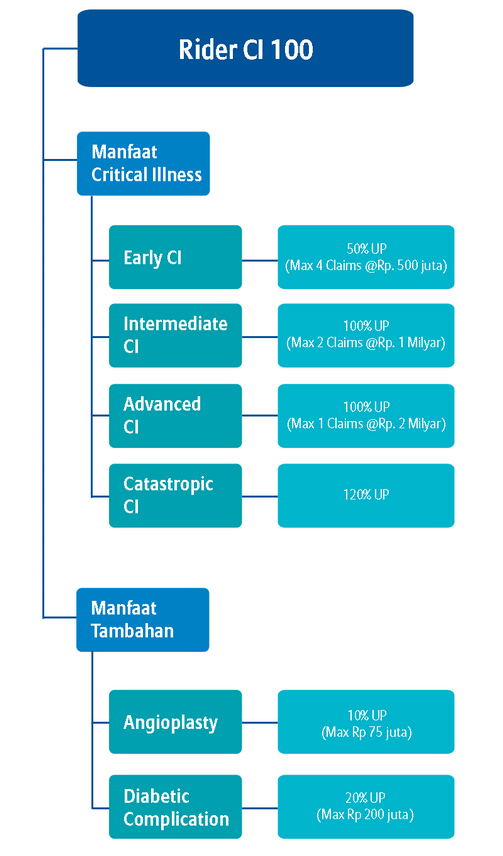

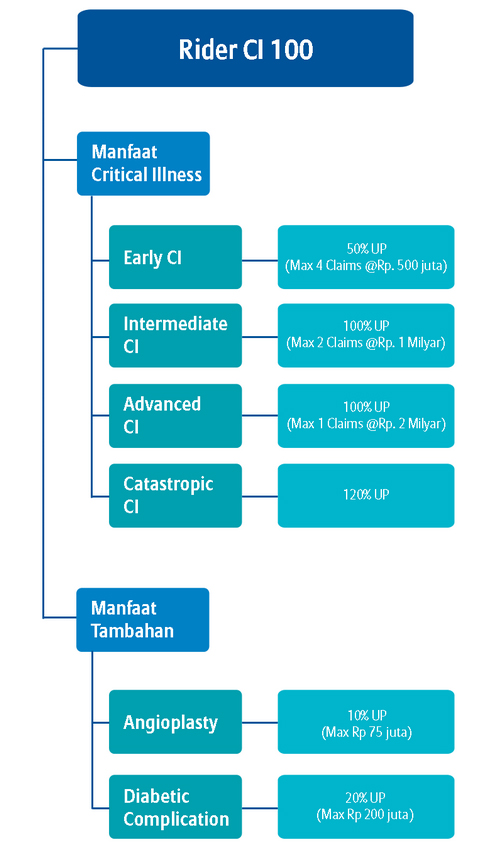

Rincian Manfaat CI100

CI100 menanggung 100 kondisi penyakit kritis yang dibagi menjadi beberapa tahap:

- Tahap awal (early stage), 32 kondisi. Klaim dibayar 50% UP, maksimum 500 juta.

- Tahap menengah (intermediate stage), 13 kondisi. Klaim dibayar 100% UP, maksimum 1 miliar.

- Tahap lanjut (advanced stage), 48 kondisi. Klaim dibayar 100% UP, maksimum 2 miliar.

- Tahap katastropik (catasthropic), 5 kondisi. Klaim dibayar 120% (ada tambahan 20% UP).

- Manfaat tambahan: Angioplasti, klaim sebesar 10% UP, maksimum 75 juta (tidak mengurangi UP).

- Manfaat tambahan: Komplikasi diabetes, klaim sebesar 20% UP, maksimum 200 juta (tidak mengurangi UP).

Keunggulan CI100 Dibanding Kompetitor

CI100 tergolong produk penyakit kritis jenis

early stage (bisa

klaim sejak tahap awal penyakit kritis). Inilah beberapa keunggulan

produk ini dibanding produk sejenis di perusahaan lain.

- Jumlah cakupan penyakit yang lebih banyak (100 kondisi penyakit).

- Masa perlindungan yang lebih lama (hingga usia 100 tahun atau seumur hidup, sama dengan asuransi dasar).

- Usia masuk yang lebih tua (usia 70 tahun masih bisa ambil).

- Syarat survival period yang paling singkat (7 hari).

- Biaya asuransi yang relatif lebih murah. Silakan dicek sendiri.

Demikian sekilas tinjauan mengenai produk unggulan terbaru dari Allianz, CI100. Semoga bermanfaat.

")

Allianz

memiliki program asuransi kesehatan individual yang berdiri sendiri

(stand alone, bukan rider dari asuransi jiwa), murni tanpa investasi dan

tanpa pengembalian premi, serta memiliki fasilitas kartu

provider-cashless. Produk ini dibuat dalam dua versi: syariah dan

konvensional. Versi syariah dinamai Allisya Care, versi konvensional

disebut Smarthealth Maxi Violet. Cakupan dan rincian manfaat keduanya

sama persis. Jaringan rumah sakitnya pun sama. Keterangan lengkap produk

ini bisa dilihat di

Allianz

memiliki program asuransi kesehatan individual yang berdiri sendiri

(stand alone, bukan rider dari asuransi jiwa), murni tanpa investasi dan

tanpa pengembalian premi, serta memiliki fasilitas kartu

provider-cashless. Produk ini dibuat dalam dua versi: syariah dan

konvensional. Versi syariah dinamai Allisya Care, versi konvensional

disebut Smarthealth Maxi Violet. Cakupan dan rincian manfaat keduanya

sama persis. Jaringan rumah sakitnya pun sama. Keterangan lengkap produk

ini bisa dilihat di

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}